干货 | 合伙企业各类形式收入如何缴税?记住这几个关键点

咨询电话: 18955119356

主营业务:合肥公司注册 | 合肥代理记账 | 合肥商标注册 | 合肥财务公司 | 合肥代账公司

已服务:10000+企业

(安徽专业财务公司 以专业赢得信赖 用服务创造价值 始于您的需求 终于您的满意)

合肥市代理记账协会创会会长单位

中国会计服务联盟联席主席单位

原色财务——安徽工商注册实力品牌 | 18955119356

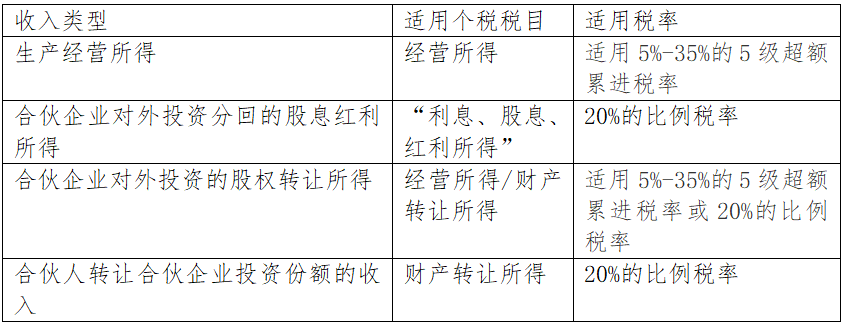

一、合伙企业合伙人主要收入的几种类型

合伙企业的各类收入按照性质划分,可以将其简单归纳为以下四种类型:

(一)生产经营收入

(二)合伙企业对外投资分回的股息红利所得

(三)合伙企业对外投资的股权转让所得

(四)合伙人转让合伙企业投资份额取得的所得

二、合伙企业涉及的主要税种

(一)增值税

合伙企业与其他类型的企业一样,按照提供的业务类型和销售规模,适用相应的税率或征收率缴纳增值税。

(二)企业所得税

合伙企业以每一个合伙人为纳税义务人,企业本身并不产生所得税纳税义务。合伙人是法人和其他组织的,缴纳企业所得税。

(三)个人所得税

合伙企业以每一个合伙人为纳税义务人,企业本身并不产生所得税纳税义务。合伙人是自然人的,缴纳个人所得税。

三、合伙企业如何缴纳所得税?

根据《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)有关规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则。生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润),具体应纳税所得额的计算参照《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)及《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)的有关规定执行。

(一)什么是“先分后税”

对于合伙企业生产经营实现的利润,不用直接缴税,而是根据合伙协议约定比例,确定每个合伙人头上的应纳税所得额,从而去计算所得税,这种模式叫“先分后税”。但需注意的是利润即使留存在企业,不实际分配,也是要视同分配计算纳税。

根据《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第四条规定,合伙企业的合伙人按照下列原则进行分配确认应纳税所得额:

1、合伙企业的合伙人以合伙企业的生产经营所得和其得,按照合伙协议约定的分配比例确定应纳税所得额。

2、合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

3、协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

4、无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。

注意:合伙协议不得约定将全部利润分配给部分合伙人。

(二)各类型收入如何缴纳所得税?

1、合伙人为自然人:

注意:对于合伙企业对外投资的股权转让所得,分为创投企业和非创投企业两种情形,

创投企业:按照单一投资基金核算或者按创投企业年度所得整体核算两种方式。

创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。

创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税。

非创投企业:按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税。

2、合伙人为法人和其他组织:

如果合伙人为法人和其他组织的,合伙企业的生产经营所得、对外投资的股权转让所得及转让合伙企业投资份额所得均需按照适用税率缴纳企业所得税。对于对外投资分回的股息红利所得是否征收企业所得税在实务中尚存在争议,税法上并无具体的规定,有人认为应按照居民企业之间股息免征企业所得税的政策无需缴纳,有的人则认为法人合伙人通过合伙企业对外进行股权投资,属于间接投资,不能享受股息、红利所得免税优惠,需要缴纳企业所得税。因此,对于对外投资分回的股息红利所得是否需要征税还需与当地的税务机关进一步沟通确认。

--END--

文章转自财合税

联系人:张经理

电话:18955119356